EPRÁVO – informace nejen pro podnikatele.

K odpovědnosti statutárního orgánu za korporátní compliance.*

K výkonu funkce členů statutárního orgánu s péčí řádného hospodáře.*

Bankroty podniků: na koho nejvíce dopadá krize?*

Průvodce preventivní restrukturalizací – všeobecný úvod[1].*

K odpovědnosti statutárního orgánu za korporátní compliance.

V poslední době začíná nabývat na stále širší pozornosti a významu i téma korporátní compliance, což mimo jiné dokládá i řada článků na toto téma na stránkách epravo.cz. Převážná většina z nich se přitom zaměřuje na oblast trestní a protikorupční compliance v souvislosti s prevencí trestní odpovědnosti právnických osob [1] a v menším rozsahu i na oblast soutěžní compliance, a to zejména v kontextu tzv. compliance defense [2]. V tomto směru je na místě se blíže zabývat i otázkou odpovědnosti za prosazování funkce compliance v rámci obchodních společností, neboť jde o otázku výchozí a do značné míry i určující.

O funkci compliance a compliance management systému

Korporátní compliance je zpravidla definována jako interní politika průběžného zajišťování souladu a slučitelnosti všech činností obchodní korporace a jejích zaměstnanců s požadavky regulatorní úpravy, obecně závazných právních předpisů, jakož i interních směrnic a související „nejlepší praxe“ (best practice).

Velmi důležité je v této souvislosti vždy rozlišovat vlastní funkci compliance (compliance function) a její organizačně technický rámec, který je v současně době souhrnně označován jako compliance management systém (CMS).

Zatímco funkce compliance vyjadřuje funkční sledování a naplňování základního cíle korporátní compliance, tj. ono průběžné zajišťování „souladu a slučitelnosti“, tak compliance management systém představuje organizačně technické zabezpečení naplňování funkce compliance v každodenní činnosti obchodní korporace. Na tomto základě je pak CMS vymezován jako interní řídící (management) systém vzájemně propojených postupů, opatření a nástrojů organizace, jehož cílem je průběžné zajišťování souladu jejího chování s požadavky regulatorní úpravy, obecně závazných právních předpisů, jakož i interních směrnic a „best practice“.

Z hlediska začlenění korporátní compliance do kontextu řídících a kontrolních vztahů v rámci obchodních společností v České republice je klíčové, že funkce compliance je dnes považována za nedílnou součást vnitřního kontrolního systému. V této souvislosti je přitom nespornou skutečností, že výchozí a současně i finální právní odpovědnost za vnitřní kontrolní systém, a potažmo i za širší řídící a kontrolní systém, nese u obchodních společností statutární orgán, resp. jeho členové.

Kdo odpovídá za korporátní compliance

Odpovědnost za účinné uplatňování funkce compliance a compliance management systém v obchodní společnosti je do značné míry determinována tím, že jde o právem neupravené kategorie, které, až na ojedinělé výjimky, nemají přímé vyjádření v obecně závazných právních předpisech [3].

V tomto směru lze však vycházet ze základní a výchozí ISO normy pro compliance management systémy, kterým je ISO 37301:2021 (Compliance management systems – Requirements with guidence for use) [4], jež otázku Vedení (Leadership) a odpovědnosti za compliance management systém upravuje ve své páté kapitole.

Odpovědnost za organizaci a vedení compliance management systému je zde rozdělena následovně:

- správní a řídící orgán (governing body);

- vrcholové vedení (top management);

- osoba pověřená funkcí compliance (compliance function, standardně ale compliance officer);

- vedoucí zaměstnanci (management);

- zaměstnanci (personnel).

Z hlediska dotčené české právní úpravy je možné odpovědnost za compliance v rámci obchodních společností dovozovat i z dotčené právní úpravy postavení, působnosti a povinností jak členů statutárního orgánu podle zákona o obchodních korporacích [5], tak i vedoucích zaměstnanců podle zákoníku práce [6].

Klíčová odpovědnost statutárního orgánu

Za prosazování funkce compliance jednoznačně primárně odpovídá v českém právním prostředí statutární orgán společnosti, pokud má charakter kolektivního orgánu, anebo případně všichni členové statutárního orgánu, kteří kolektivní orgán netvoří.

Tato skutečnost obecně vyplývá z postavení a působnosti statutárního orgánu, když mu náleží veškerá působnost, kterou zakladatelský dokument (společenská smlouva, zakladatelská listina, stanovy atd.) nebo zákon nesvěří jinému orgánu společnosti. Statutárnímu orgánu společnosti přitom v tomto rámci přísluší i obchodní vedení společnosti, které je ustálenou soudní judikaturou vykládáno jako komplexní „řízení společnosti, zejména organizování a řízení její podnikatelské činnosti, včetně rozhodování o podnikatelských záměrech [7]“.

Konkrétní osobní odpovědnost může být v tomto směru přirozeně komplikována tím, zda u té které společnosti dochází k vnitřní (horizontální) delegaci působnosti a pravomoci statutárního orgánu. Obdobně jako v jiných oblastech působnosti statutárního orgánu je totiž i pro oblast compliance možná delegace působnosti statutárního orgánu na jeho jednotlivé členy, kdy o otázkách spadajících do svěřené části působnosti rozhoduje pouze ten člen, na něhož byl výkon této působnosti delegován. Zpravidla by mělo o jít o toho člena, který obecně odpovídá za úsek interní správy a řízení, včetně vnitřní kontroly a vnitřního kontrolního systému.

I v tomto případě ale platí, že případné rozdělení působnosti mezi jednateli neznamená zánik jejich „společné odpovědnosti“, když rozdělení působnosti nezbavuje další členy orgánu povinnosti dohlížet, jak jsou záležitosti společnosti spravovány.

Pokud jde o působnost na úseku vnitřní kontroly a compliance, tak se i zde plně aplikuje povinnost vykonávat funkci s péčí řádného hospodáře, tj. s nezbytnou loajalitou a s potřebnými znalostmi a pečlivostí. I v tomto směru přitom jde o „střední laťku pečlivosti“ při spravování záležitostí společnosti, což znamená, že na straně statutárního orgánu nebo jeho člena nejde o péči odbornou, ale péči profesionální, když postačuje rozeznat hrozící compliance rizika nebo újmu a preventivně bránit jejich vzniku a následkům.

Pokud se opět vrátíme k normě ISO 37301, tak klíčovou odpovědnost statutárního orgánu anebo jeho členů za agendu compliance obecně klade v bodě 3.21 na správní a řídící orgán (governing body), který je zde definován jako osoba nebo skupina osob, která má konečnou odpovědnost a pravomoc za činnosti organizace, její správu a řízení a zásady, a které je odpovědný a jíž reportuje vrcholový management. Správní a řídící orgán v tomto směru přitom odpovídá za všechny hlavní složky compliance, tj. jak za nastavení výchozí compliance kultury (compliance culture), tak i za správu a řízení compliance (compliance governance) a za zásady compliance (compliance policies).

Další souvislosti odpovědnosti statutárního orgánu

V širším kontextu správy a řízení obchodních korporací (Corporate governance) je třeba dále uvést, že i mezinárodní a národní kodexy správy a řízení obchodních korporací výslovně stanoví odpovědnost správních a řídících orgánů za vnitřní kontrolu a funkci compliance. To se týká i mezinárodního respektovaného kodexu G20/OECD Principles of Corporate Governance 2023 a národního Kodexu správy a řízení obchodních společností ČR 2018.

Ačkoliv jde o kodexy, které jsou primárně určeny veřejně obchodovaným společnostem, tak jsou jejich standardy stále častěji uplatňovány i u dalších společností, a to zejména u těch, které mají povinnost uplatňovat určité standardy správy a řízení společností podle zvláštních právních předpisů, anebo u společností, u nichž taková povinnost vyplývá ze zakladatelských dokumentů či z jejich účasti v podnikatelském seskupení.

Novou dimenzi úpravy odpovědnosti statutárních orgánů za vnitřní kontrolu, compliance a agendu ESG představuje nově koncipovaná povinnost podávání zpráv o udržitelnosti, kterou přináší směrnice o podávání zpráv podniků o udržitelnosti (Corporate Sustainability Reporting Directive, CSRD), a povinnost náležité péče ve smyslu návrhu směrnice o náležité péči podniků v oblasti udržitelnosti (Corporate Sustainability Due Diligence Directive, CSDDD).

Právní odpovědnost statutárního orgánu na německém příkladu

Problematika vyvozování osobní odpovědnosti za účinné prosazování funkce compliance a compliance management systému v rámci obchodních společností se v posledních letech stala aktuální a praktickou zejména v německém právním prostředí. Přestože ani ve Spolkové republice Německo nejsou až na výjimky v tomto směru stanoveny výslovné právní povinnosti, tak tamní soudní judikatura již ustáleně vykládá tuto odpovědnost členů představenstva a jednatelů v širším kontextu jejich povinnosti vykonávat svou funkci a obchodní vedení s náležitou péčí (Sorgfaltspflicht).

Tato základní povinnost člena statuárního orgánu, jejímž ekvivalentem je v českém právu povinnost péče řádného hospodáře, přitom podle výkladu německých soudů zahrnuje i odpovědnost za odpovídající organizační strukturu společnosti, vnitřní kontrolní systém a za funkci compliance. To poté v praxi znamená i odpovědnost za zavedení CMS a v jeho rámci i za náležitá a vhodná compliance opatření, jejichž nepřijetí je považováno za porušení náležité péče. Ačkoliv v České republice dosud taková soudní rozhodnutí nebyla vydána, lze tak v blízké době očekávat, neboť nepochybně jde o širší mezinárodní trend, který je aktuálně posilován i odpovědností statutárního orgánu za řádné vedení vnitřního oznamovacího systému a ochranu oznamovatelů.

JUDr. Pavel Koukal

advokát / Associate Partner

Platnéřská 2

110 00 Praha 1

Tel.: +420 236 163 111

E-mail: pavel.koukal@roedl.com

[1] V tomto směru je vycházeno zejména z aktualizované metodiky Nejvyššího státního zastupitelství Aplikace § 8 odst. 5 zákona o trestní odpovědnosti právnických osob a řízení proti nim. Průvodce právní úpravou pro státní zástupce, 3. přepracované vydání. NSZ, Brno, 2020. K dispozici >>> zde.

[2] Zásadní impuls v tomto směru přinesla změna přístupu ze strany Úřadu pro ochranu hospodářské soutěže, která vyústila ve vydání Oznámení ÚOHS ze dne 1.1.2024 o compliance programech. K dispozici >>>zde.

[3] Takovou výslovnou úpravu funkce compliance jako právní povinnosti nalezneme v regulatorní úpravě finančních institucí, např. v ustanovení § 8b odst. 1 písm. c) bod 2. zákona č. 21/1992 Sb., o bankách.

[4] Tato norma byla vydána i jako převzatá česká norma: ČSN ISO 37301:2023 (Systémy managementu souladu – Požadavky s návodem pro použití).

[5] Zákon č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích).

[6] Zákon č. 262/2006 Sb., zákoník práce.

[7] Zde srov. rozsudek Nejvyššího soudu ze dne 25.08.2004, sp. zn. 29 Odo 479/2003. K dispozici >>>zde.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz

JUDr. Pavel Koukal (Rödl & Partner) 22.03.2024

K výkonu funkce členů statutárního orgánu s péčí řádného hospodáře.

Nejvyšší soud se v jednom ze svých rozhodnutí z letošní roku, konkrétně pak v usnesení Nejvyššího soudu ze dne 18.01.2023, opětovně vyjádřil k otázce výkonu funkce člena statutárního orgánu kapitálové společnosti (člena představenstva akciové společnosti) s péčí řádného hospodáře.

Předmětem soudního sporu v citované věci byl nárok na náhradu škody v celkové výši 26 687 000,- Kč s příslušenstvím vznesený ze strany žalobkyně, městské akciové společnosti, vůči členům jejího představenstva, který tito měli žalobkyni způsobit realizací ztrátové investice spočívající ve vybudování wellness centra na koupališti.

Před realizací samotné investice pak představenstvo akciové společnosti, dle rozhodnutí odvolacího soudu napadeného dovoláním, požádalo v souladu s § 51 odst. 2 zákona č. 90/2012 Sb., o obchodních společnostech a družstvech (zákon o obchodních korporacích), ve znění pozdějších předpisů (dále také jako „ZOK“) jediného akcionáře společnosti o udělení pokynu ve vztahu k plánované investici uvedené v předchozím odstavci.

Jediný akcionář udělil svůj pokyn k realizaci investice, kdy tuto před udělením pokynu doporučila realizovat rovněž dozorčí rada příslušné akciové společnosti a rada příslušného města měla před rozhodnutím o udělení požadovaného pokynu k dispozici vypracovanou ekonomickou analýzu investice, z které vyplývalo, že „investice může, ale nemusí být zisková[1]“.

Nejvyšší soud pak dovolání podané žalobkyní odmítl jako nepřípustné, neboť nesplňovalo některou z podmínek přípustnosti dovolání stanovenou v § 237, resp. § 238a zákona č.99/1963 Sb., občanský soudní řád, ve znění pozdějších předpisů, současně se však dovolací soud ve svém „odmítavém“ rozhodnutí vyjádřil k limitům výkonu funkce člena statutárního orgánu a zrekapituloval svou dosavadní judikaturu v této věci.

V konkrétním posuzovaném případě Nejvyšší soud uzavřel, že členové představenstva nemohli při výkonu své funkce jednat při realizaci této investice v rozporu s péčí řádného hospodáře, pokud si před její realizací vyžádali pokyn ze strany jediného akcionáře, tomuto před udělením pokynu poskytli dostatečné informace, jejichž součástí bylo upozornění na možnou ztrátovost investice a tuto investice poté realizovali v souladu s uděleným pokynem.

Investici realizovanou v tomto případě pak Nejvyšší soud podřadil do kategorie tzv. strategického řízení, nikoliv obchodního vedení, kdy však logikou argumentace „a minori ad maius“, jsou členové statuárního orgánu oprávněni vyžádat si pokyn ze strany jediného akcionáře / společníka i před realizací příslušného rozhodnutí strategického charakteru a povaha investice tak nemění ničeho na závěrech uvedených v předchozím odstavci.[2]

Nejvyšší soud rovněž odkázal na svou dosavadní judikaturu, kdy v této věci zrekapituloval její konstantní závěry ve vztahu k péči řádného hospodáře. V předmětném rozhodnutí pak zejména poukázal na rozsudek ze dne 27.06.2018, sp. zn. 29 Cdo 3325/2016: „(…). členové představenstva odpovídají za řádný (v souladu s požadavkem péče řádného hospodáře jsoucí) výkon funkce, nikoliv za výsledek své činnosti.“ (…) Jestliže představenstvo společnosti navrhuje valné hromadě, aby přijala určité usnesení, jímž se následně bude představenstvo řídit (jež bude realizovat ), jsou jeho členové povinni postupovat v souladu s požadavkem péče řádného hospodáře (viz výše) již při svolávání valné hromady, při formulování návrhu usnesení, jež má valná hromada přijmout, jakož i při poskytování všech relevantních informací akcionářům tak, aby mohli na valné hromadě rozhodovat s dostatečnou znalostí věci a při vědomí výhod, nevýhod a rizik spojených s (představenstvem navrhovaným) usnesením valné hromady.“[3]

Právě z těchto závěrů vycházel Nejvyšší soud při učinění závěru o neporušení péče řádného hospodáře v popisovaném případě, neboť členové představenstva poskytli jedinému akcionáři dostatečné podklady pro jeho rozhodnutí, realizovali investici v souladu s tímto rozhodnutí, a tudíž neodpovídají za výsledek realizované investice.

Závěrem tak lze jednoznačně kvitovat konstantní judikaturu Nejvyššího soudu ve vztahu k otázce výkonu funkce člena statutárního orgánu s péči řádného hospodáře, která přináší do právních poměrů členů statutárního orgánu a kapitálových společností potřebnou míru právní jistoty.

Členům statutárního orgánu pak lze zejména v případě realizace rizikových investic doporučit vyžádat si před jejich realizací udělení pokynu ze strany nejvyššího orgánu korporace, kdy udělení tohoto pokynu je samozřejmě nezbavuje povinnosti jednat s péčí řádného hospodáře, ale v případě soudního sporu může právě udělení pokynu vést v konečném důsledku ke zlepšení jejich procesního postavení.

Mgr. Petr Vrbka,

advokát

Doležal & Partners s.r.o., advokátní kancelář

Koliště 1912/13

602 00 Brno

Růžová 1416/17

110 00 Praha

tel.: +420 543 217 520

e-mail: office@dolezalpartners.com

[1] Usnesení Nejvyššího soudu ze dne 18.01.2023, spisová značka 27 Cdo 238/2022

[2] Tamtéž

[3] Rozsudek ze dne 27.06.2018, sp. zn. 29 Cdo 3325/2016

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz

Mgr. Petr Vrbka (Doležal & Partners)

19. 7. 2023

Seriál maléry a průšvihy statutára aneb právní poznámky zejména k odpovědnosti statutárního orgánu část 1: kauza Tomáš.

„To je moje, to jsem koupil na firmu.“ „To je moje, to jsem koupil na firmu. Hlavně potřebuji náklady.“ S tímto výrokem v různých obdobách se setkal téměř každý. Za obdobnými výroky může stát nepochopení faktu, že obchodní korporace je osoba odlišná od jejích společníků či členů statutárního orgánu. Členové statutárních ale i jiných volených orgánů obchodních korporací by měli mít precizní znalost svých povinností, svědomitě je plnit a bezchybně se orientovat i v právních předpisech upravujících jejich činnost, práva a povinnosti.

Bohužel, ne vždy tomu tak je. V tomto seriálu se pokusíme formou odlehčených příběhů inspirovaných skutečnými situacemi ze života poukázat na časté problémy, se kterými jsme se s kolegy v praxi setkali, a které postihují nejčastěji právě členy statutárních orgánů. Postavy v těchto příbězích sice nejsou skutečné, avšak jakákoliv podobnost se skutečnými postavami či událostmi není čistě náhodná.

V prvním díle našeho seriálu se podíváme, proč majetek obchodní korporace není majetek společníků ani jejich členů statutárního orgánu, a proč by Ludvík XIV. s výrokem „Já jsem firma!“ v dnešním obchodním právu neuspěl.

V centru Prahy měla kanceláře společnost InovujTech s.r.o., slibný technologický startup, který se rychle vyšvihl na vrchol pod charismatickým vedením svého zakladatele a jediného společníka pana Tomáše. Pan Tomáš byl bezesporu schopný podnikatel, který vybudoval svou společnost od základů. Společnost byla doslova jeho dítětem. Jak šel čas pan Tomáš dospěl do fáze, kdy byla společnost na pomyslném vrcholu, a proto se začal poohlížet po potenciálních kupcích, kteří by společnost akvírovali a pan Tomáš by si z utržených peněz zajistil slušný důchod. Avšak v rámci akvizice vyšly najevo skutečnosti, které z vyhlídek na slibné zajištění ve stáří učinily pouhý nenaplněný sen a staly se Tomášovou noční můrou.

Mísení firemního a soukromého majetku

Jak se to ale mohlo stát? Pan Tomáš byl jediným společníkem a zároveň jediným jednatelem InovujTech s.r.o. po téměř 30 let. Společnost neměla nikoho jiného, komu by se musel pan Tomáš zodpovídat, a ten tak měl naprostou kontrolu nad jejím provozem. V majetku společnosti se tak postupem času objevil elegantní placatý automobil, jenž však nesloužil jen pro obchodní cesty, návštěvy za klienty, sada značkových golfových holí, profesionální hi-fi soustava a domácí kino. Aby toho nebylo málo, ve výdajích společnosti se objevily i kroužky pro děti a výhodný firemní tarif využívala celá rodina. Syn pana Tomáše během studií na vysoké škole bezplatně bydlel v bytě, který společnost původně zakoupila jako investiční. Pod rouškou firemních nákladů si objednával špičkovou elektroniku, platil drahé večeře, a dokonce i rodinné dovolené. Účetní záznamy byly buď vedeny nedbale, nebo nebyly k dohledání vůbec (a i kdyby byly v pořádku z okolností bylo více než zřejmé, že jde spíše o soukromé útraty pana jednatele a majitele Tomáše a jeho rodiny, a soukromé využití nabytých majetků nebylo dostatečně zohledněno v účetnictví společnosti InovujTech s.r.o.)[1]. Řeknete si, že jde vcelku o běžné poklesky, kterých se napříč trhem děje mnoho. Přeci jen pan Tomáš společnost vlastními silami vybudoval, proč by si nemohl tyto požitky dovolit?

Bohužel netrvalo dlouho a finanční úřad začalo zajímat, z jakého důvodu uplatňuje společnost pravidelně nadměrné odpočty a má tak vysoké výdaje a následná daňová kontrola tyto nesrovnalosti potvrdila. Finanční úřad doměřil daň a stanovil penále. Pověst společnosti utrpěla značné šrámy a hrozilo, že na vyrovnání svých povinností vůči státu nebude mít dostatečné prostředky. Aby toho nebylo málo o postupy pana Tomáše se začala zajímat i policie. Společnost se následně dostala do prodlení s plněním závazků. Potřeba silné investice byla nyní akutnější než dříve.

Potenciální investoři, které zpočátku lákaly inovativní produkty a postavení společnosti na trhu, v rámci due diligence (právní prověrky) rychle odradil chaotický stav účetnictví, proběhlá daňová kontrola a související problémy. Pan Tomáš se zoufale snažil zachránit zbytky svého kdysi prosperujícího podniku a konečně vyhledal pomoc daňových a právních poradců. Škody však byly příliš rozsáhlé a pramenily z dlouholeté nedbalosti a špatných rozhodnutí. Bez řádné dokumentace a s nenapravitelně poškozenou důvěrou potenciálních investorů jakékoliv naděje na záchranu padly.

Pana Tomáše však tento osud vůbec nemusel potkat. Svým jednáním porušil četné předpisy z oblasti daňového, trestního a korporačního práva. Kdyby se však včas poradil s odborníkem, mohlo se celé situaci předejít a pan Tomáš si mohl za předpokladu řádného splnění zákonných povinností užívat plodů své dlouholeté práce.

Obchodní korporace se vyznačují majetkovou samostatností, je tedy nutné striktně oddělovat majetek společnosti od majetku společníka, přestože je třeba jediným společníkem a zároveň i členem statutárního orgánu.

Vybraná ustanovení legislativy

Pro jakékoliv užívání majetku společnosti musí existovat řádný právní titul. Ustanovení § 40 odst. 5 zákona o obchodních korporacích bezúplatná plnění společníkům nebo osobám jim blízkým přímo zakazuje. Zásadně je tak (mimo vymezené výjimky) nutné poskytovat plnění společníkům či osobám jim blízkým za úplatu a vypořádat se řádně s daňovými konsekvencemi takových plnění.

Pozor tedy také na bezúročné zápůjčky společnosti společníkovi. Ty spadají pod výše uvedené pravidlo a dále pod pravidla tzv. transfer pricingu a je zapotřebí sjednat úrok ve výši obvykle sjednávané v běžných obchodních vztazích mezi nespojenými osobami[2].

Pokud jde o odměňování a funkční požitky členů statutárních orgánů, ty je zapotřebí stanovit ve smlouvě o výkonu funkce, schválené nejvyšším orgánem (případně dozorčí radou v akciové společnosti, kde členy představenstva jmenuje dozorčí rada).[3] Ne-li totiž odměňování ve smlouvě o výkonu funkce sjednáno, platí, že výkon funkce je bezplatný.[4]

Z judikatury

Zde lze poukázat na případ z rozhodovací praxe Nejvyššího soudu, sp. zn. 5 Tdo 985/2020, kdy byl jednatel uznán vinným zločinem zpronevěry spáchané vůči vlastní společnosti, ve které byl zároveň jediným společníkem a jednatelem. Obviněný sjednal v pozici jednatele jménem obchodní společnosti S. a na její účet zápůjčku se sjednaným účelem a prostředky si převzal v hotovosti. Svěřené finanční prostředky ve výši 2 750 000 Kč určené jako kapitál pro obchodní společnost S. do ní obviněný nikdy nevložil a ponechal si je neoprávněně pro vlastní potřebu. Obviněný je ani nezaúčtoval řádným způsobem do účetnictví obchodní společnosti S., čímž obchodní společnosti S. způsobil škodu ve výši 2 750 000 Kč a dopustil se tak zločinu zpronevěry dle § 206 odst. 1, 4 písm. d) trestního zákoníku.

Nejvyšší soud uvedl, že: „Ve shodě se státní zástupkyní je třeba připomenout, že obchodní společnost, byť 100 % jejího obchodního podílu vlastní jediný společník, tvoří zcela samostatnou entitu, majetkově nezávislou na majetku společníka, společnost a společník jsou dvěma samostatnými a rozličnými subjekty.

Obviněný měl svěřenou hotovost opatrovat a spravovat, užít ji ku prospěchu uvedené obchodní společnosti, což ale neučinil, naopak si hotovost, která pro něj jako pro fyzickou osobu byla věcí cizí, ponechal (…) a to právě na úkor poškozené obchodní společnosti.“

Neobstála ani argumentace obviněného, že daným činem poškodil jen sám sebe. V daném případě se totiž důsledky činu obviněného projevily později, když musela obchodní společnost dluh splatit. V té době již obviněný nebyl jediným společníkem, proto když se povinnost splatit dluh projevila negativně na hospodářském výsledku společnosti, byl tak poškozen i nový společník, který do společnosti přistoupil.

Problematiku dobře ilustruje také judikatura vztahující se k daňovým předpisům, např. rozsudek Nejvyššího správního soudu, sp. zn. 4 Afs 236/2019. Častým případem jsou právě situace, kdy daňový poplatník není schopen prokázat a reálně doložit, zda jsou výdaje (např. relaxační simulátor svítání pro dokonalý systém spánku u softwarové společnosti) skutečně výdaji na dosažení, zajištění a udržení zdanitelných příjmů dle § 24 odst. 1 zákona o daních z příjmů, a následně mu je doměřena daň a případně vznikne povinnost uhradit penále. Argumentace testováním nových podnikatelských příležitostí (zde masérského či kosmetického studia) a průzkumem trhu se přitom nemusí setkat s pochopením. V daném případě tak správce daně „neuznal žalobci náklady na nákup vzorků pivních etiket, kosmetického materiálu, relaxačního světla, potravin, roční jízdenky MHD, dálniční známky, náklady na kurzovné a výrobu loga a dále náklady na cestovné (zejména byt pronajatý jednatelem a zaměstnancem žalobce M. D., vč. energií a služeb a náhradu za cesty soukromým automobilem)“. Podnikatel totiž k budoucí testované podnikatelské příležitosti nebyl schopen reálně doložit detailní nabídky, komunikaci se zájemci, nedoložil žádné realizovatelné logo ani nepopsal jeho vzhled, zároveň nedokázal vysvětlit, proč se činnosti nakonec nevěnoval a záměr nerealizoval. Ohledně celoročně užívaného bytu pak nerozúčtovával, kdy byt využíval soukromě a kdy jako zaměstnanec a jednatel společnosti.

Z praxe transakčního právníka

Problémem při případném prodeji společnosti může být i např. standardně sjednávaná jednoduchá klauzule, že od kupní ceny (která se v daném případě hradila na splátky) se odečtou případné nové závazky, které sice existovaly v době vypořádání transakce, ale odečteny nemohli být nebo nebyly a odečítaly se z následných splátek kupní ceny. V případě mísení soukromého a firemního majetku bez dodržení zákonných pravidel a při zjištění dalších nesrovnalostí a rizik tak mohou přesně tyto položky skončit jako částka odečítaná od kupní ceny a majitel si může odnést o pěknou řádku milionů méně (například proto, že si bude chtít odnést sbírku umění nebo převést do soukromého majetku byt, který se léta využíval v rámci firemního majetku avšak pro soukromé účely – přičemž s převody je spojena řada nákladů apod. – anebo čistě proto, že si neuvědomí, že některé informace poskytnuté v rámci due diligence, tj. právní prověrky společnosti, nemusí být přesné, mohou vést k daňovým rizikům a kupující mu to spočítá jako kvantifikovatelné riziko). Případné nesrovnalosti v účetnictví či v compliance procedurách jsou v transakcích standardně zachycovány v tzv. prohlášeních a zárukách (representations and warranties) a bývají důvodem pro slevy z kupní ceny a v horším případem rozbuškou pro letité spory po dokončené transakci.

Další rizika

Rizikem při mísení soukromého a firemního majetku může také být, že na některé majetky si již nikdy „nesáhnete“. Vyvedení konkrétního majetku zpět do soukromých rukou má svá pravidla. Pokud jste zároveň majitel firmy budete se potýkat zejména s pravidly prodeje majetku za cenu obvyklou. V případě, že se společnost dostane do finančních obtíží si na takovýto majetek, a případně konstruované zápočty kupní ceny a závazků smluvních stran, pokud nebudou dodrženy zákonné principy, budou „brousit zuby“ jak věřitelé, tak insolvenční správce.

Na mísení soukromého a firemního majetku je tedy zapotřebí si dávat pozor a provádět jej za striktního dodržování všech aplikovatelných právních předpisů a za důsledné spolupráce právního a daňového poradce.

Jak tedy nedopadnout jako pan Tomáš? Přijďte se poradit za námi nebo se zúčastněte některých našich webinářů, které na epravo.cz přednášíme ohledně odpovědnosti členů statutárního orgánu.

Mgr. Irena Kolárová,

advokátka a partnerka

Mgr. Radek Wejmelka,

advokát

EPPINGER & KOLÁROVÁ LEGAL s.r.o., advokátní kancelář

kanceláře Praha:

Bucharova 1314/8

158 00 Praha 5

kanceláře Mariánské Lázně:

Tepelská 137/3

Mariánské Lázně

tel.: +420 602 311 562

tel.: +420 724 993 990

e-mail: info@eak.legal

[1] Daňové předpisy využití firemního majetku k soukromým účelům v určité míře umožňují, je však zapotřebí dodržet podmínky tam uvedené včetně případného zdanění požitků.

[2] § 23 odst. 7 zákona o daních z příjmu

[3] § 59 zákona o obchodních korporacích a § 438 odst. 2 zákona o obchodních korporacích

[4] § 59 odst. 3 zákona o obchodních korporacích

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz

Mgr. Irena Kolárová, Mgr. Radek Wejmelka (EPPINGER & KOLÁROVÁ LEGAL) 13.05.2024

Bankroty podniků: na koho nejvíce dopadá krize?

České společnosti se v globální měřítku drží, vyhlídky však nejsou nejoptimističtější. V posledních letech ukazovaly zprávy týkající se domácí ekonomiky, ale i globálních trhů, na skutečnost, že se pohybujeme na hraně recese. Většina států bojovala a bojuje s vysokou inflací a projevy hospodářského útlumu. Zároveň ale některé statistiky mluví například o tom, že firemních bankrotů v České republice v roce 2023 ubylo. Kdo tedy důsledky hospodářské krize pociťuje nejvíce?

Ekonomika versus bankroty

Česká ekonomika v roce 2023 pokračovala v nepříznivém vývoji, vyplývá to z Analýzy vývoje ekonomiky ČR z ledna 2024 zpracovávané Ministerstvem průmyslu a obchodu ČR. Navzdory zklidnění situace na světových trzích s energiemi a snížení primární sazby Českou národní bankou v loňském roce je stále je patrný zhoršený hospodářský výkon. A to i přes loňské pozitivní očekávání finančního trhu nebo příznivě ovlivněné tempo růstu cen. Obdobné je patrné i z faktu, že v roce 2023 došlo k poklesu hrubého domácího produktu. Vyplývá to z Makroekonomické predikce Ministerstva financí ČR z dubna 2024. Ačkoliv se počátkem roku 2024 meziroční inflace přiblížila inflačnímu cíli, rizikem nadále zůstávají tlaky na inflaci a vývoj jejího očekávání. Světová média v tomto ohledu zaznamenala během loňského roku nárůst počtu zkrachovalých společností, zejména u velkých ekonomik jako Velká Británie či Německo. Dle deníku Financial Times bankroty firem například v Německu od ledna do září 2023 vzrostly o 25 % ve srovnání s předchozím rokem. Česká republika vysoký počet bankrotů v roce 2023 nezaregistrovala. Naopak z analýzy společnosti Czech Credit Bureau vyplývá, že počet bankrotujících firem u nás v roce 2023 klesl.

Bankrot českých společností: koho se dotýká?

Evropské společnosti v poslední době ovlivňoval hospodářský útlum. Řada z nich se dostala do problémů, zejména z důvodu nemožnosti dostát svým závazkům. Patrné jsou i zpožděné dopady pandemie COVID-19. Například oblast dopravy, pohostinství a hotelnictví byla v době Covidu-19 silně zasažena restrikcemi a zaznamenala vysoký nárůst počtu zkrachovalých společností. Lze také předpokládat, že část firem, v důsledku finančních příspěvků v době pandemie, reaguje se zpožděním. Společnostem může být z důvodu vysokých úrokových sazeb ztíženo financování. To ovlivňuje především trh s nemovitostmi a další odvětví citlivá na změny těchto sazeb.

Tato statistika však nemusí odrážet reálnou ekonomickou situaci našich společností. Česká republika je značně závislá na evropském dění a na většinu situací tak reaguje opožděně. Ing. Johana Rollinger ze znalecké kanceláře EqSA se proto na danou situaci podívala konkrétněji.

Jsou české podniky v kondici?

Dle statistik se českým společnostem podařilo navyšovat zisky i během inflačního období. Příčinou bylo jednak zpomalení trhu práce, kdy se společnostem podařilo odolat tlakům na růst mezd a po dva roky klesala jejich reálná úroveň. Dále také silnější pozice některých velkých společností, kterým se povedlo zvednout ceny produktů výrazně výše. Tím dokázaly přenést vlastní zvýšené náklady na zákazníka, a dokonce navýšit svou marži a zisk. Přitom i v této situaci dále fungovala řada státních a evropských podpor. Prostředky z období fiskální pandemické podpory však již řadě firem dochází. Státy proto hledají způsoby, jak omezit výdaje a ulevit svým rozpočtům. Masivní podporu ze strany státu už tak nelze předvídat. Rizika vyplývající z hospodářského dění tedy mohou nadále ovlivnit počet zkrachovalých firem.

Za inflaci zaplatí zákazníci…nebo ne?

Jsou tedy čeští zákazníci ti, kdo zaplatili nejvíce v důsledku vysoké úrovně inflace? Řada domácností pocítila jak pokles reálných mezd, tak růst cen a potýkala se s poklesem reálné spotřeby v roce 2023. Rozhodně ale nelze obecně zjednodušovat toto téma. Je pravdou, že silnější pozice některým větším společnostem umožnila přenést své zvýšené náklady na zákazníky. Někde však docházelo například ke změnám v poptávce zákazníků, kteří upřednostnili základní produkty s vyšší marží, projevila se zvýšená výrobní efektivita nebo se vracely investice z předkrizových let. Přenesení zvýšených nákladů na zákazníky je tedy faktor jen části růstu ceny. Toto se týká zejména zemědělského a potravinářského průmyslu, kde převažují velké společnosti se silnou konkurenční pozici.

Z daného vyplývá strukturální nevyrovnanost a problémy jednotlivých odvětví. Nejvíce bankrotů bylo vyhlášeno v odvětvích jako obchod, zpracovatelský průmysl a stavebnictví či doprava. Nejméně pak v odvětví informačních technologií či zdravotnictví. Přitom již zasažený zpracovatelský průmysl se velmi výrazně potýká s nedostatkem pracovníků a lze předpokládat, že tlak na růst mezd bude o to větší. Často se jedná o obory s vysokou energetickou náročností. Tím by docházelo k dalšímu navyšování nákladů společností.

Do budoucna tak zůstává nejasná situace pro české společnosti. Za první čtvrtletí 2024 už jsou patrné náznaky plánovaného snížení dynamiky dotací či očekáváného růstu reálných mezd, vedle Makroekonomické predikce Ministerstva financí ČR z dubna letošního roku. Lze očekávat, že české společnosti budou nadále značně zranitelné. Bude na nich, kolik pozornosti věnují aktuálnímu vývoji a jak rychle budou schopny reagovat.

Ing. Johana Rollinger

Business Valuation Consultant

Equity Solutions Appraisals s.r.o. – znalecká kancelář

Ovocný trh 573/12

110 00 Praha 1

tel: +420 222 314 447

e-mail: info@eqsa.cz

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz

Ing. Johana Rollinger (EqSA) 14.05.2024

Průvodce preventivní restrukturalizací – všeobecný úvod[1].

Ke konci září letošního roku nabyl v účinnost zákon o preventivní restrukturalizaci. Zákon zavádí do českého právního prostředí nový nástroj, který za silné podpory věřitelů umožňuje podnikatelům-obchodním korporacím[2] vyřešit jejich finanční problémy jinak než prostřednictvím insolvenčního řízení. Rád bych představil úvodní část průvodce k tomuto zákonu, na kterém jsem se podílel v rámci legislativní komise a později i v rámci legislativního procesu.

K čemu preventivní restrukturalizace slouží

Původně měl podnikatel ve finančních potížích (jako je například nedostatek peněžních prostředků na úhradu dluhu) dvě základní možnosti. První možností byla dohoda s dotčeným věřitelem či věřiteli o podmínkách stávající finanční zadluženosti. Vše se odehrávalo v režimu smluvního práva, takže byla potřeba souhlasu všech dotčených stran. Výhoda smluvního řešení je minimální náklad, možnost individuálního řešení a v zásadě i absence narušení existujících vztahů. Nevýhodou je logicky potřeba souhlasu druhé smluvní strany, což nemusí být vždy jednoduché. Záměrně nehovořím o tématu daní.

Druhou možností bylo zahájit insolvenční řízení a jít cestou reorganizace, anebo konkursu. Zde je nevýhodou jednak nákladnost insolvenčního řízení pro všechny strany, a jednak náročnost samotného zachování chodu závodu. Veřejnost insolvenčního řízení může běžný chod závodu doslova zničit. Kromě toho se insolvenční řízení týká všech věřitelů, což nemusí být vždy chtěné ani potřebné.

S účinností zákona o preventivní restrukturalizaci se otevřela další, třetí možnost. Touto cestou se může podnikatel dohodnout se svými, ne však nutně všemi věřiteli na řešení svých potíží, a to za pomoci možného zásahu soudu. Jde o konsensuální způsob řešení, kdy je vyžadována silná podpora věřitelů a nižší míra distressu.

Výhodou oproti insolvenčnímu řízení může být neveřejnost preventivní restrukturalizace. Podnikatel osloví vždy konkrétní dotčené strany (pro zjednodušení používám slovo věřitele) a postupuje rychleji, neboť absentuje například povinné přihlašování pohledávek a jejich robustní přezkum (přezkum dotčených pohledávek je však možný). Tím se šetří náklady, a lépe se zachová i značka podnikatele. Preventivní restrukturalizace však není formálně dostupná ani vhodná pro každého.

Komu je určena preventivní restrukturalizace – základní kvalifikační kritéria

Z pohledu „dostupnosti“ preventivní restrukturalizace vnímám čtyři základní kvalifikační kritéria: typ osoby, míra distresu, status podnikatele a jeho poctivý záměr.

a) Typ osoby

Preventivní restrukturalizace je určena výhradně podnikatelům – obchodním korporacím. To znamená, že není dostupná „fyzickým osobám“. Živnostníci a jiní podobní podnikatelé tak mohou doufat pouze v dohodu či jít cestou insolvenčního řízení. Zákon také vylučuje vybrané typy osob; v rámci běžného života mi však čtenáři prominou, že zde nebudu zmiňovat výjimky v podobě bank apod.

b) Míra distresu

Podnikatel by měl zahájit preventivní restrukturalizaci zavčas. Pokud se dostane do předlužení, může preventivní restrukturalizaci využít. Pokud se dostane do platební neschopnosti, už ji využít nemůže (tzv. maximální míra distresu).[3] Ekonomické zdraví podniku by tedy mělo být na takové úrovni, aby použitím restrukturalizačních opatření byl podpořen předpoklad v zachování nebo obnovu provozuschopnosti závodu podnikatele.

Z důvodu zabránění zneužití se též uvažuje o minimální míře distresu. Podnikatel může zahájit preventivní restrukturalizaci, pouze pokud „se zřetelem ke všem okolnostem lze důvodně předpokládat, že jeho finanční potíže dosahují takové závažnosti, že by v případě nepřijetí navrhovaných restrukturalizačních opatření došlo k jeho úpadku.“ Zdánlivě jednoduché ustanovení nebude též jednoduché pro výklad v praxi.

c) Status podnikatele

Z pohledu jakéhosi statusu podnikatele preventivní restrukturalizaci nemůže využít podnikatel v likvidaci, podnikatel, u kterého byl pravomocným rozhodnutím soudu v insolvenčním řízení v posledních 5 letech zjištěn úpadek, nebo u kterého preventivní restrukturalizace skončila v posledních 5 letech před jejím opětovným zahájením, a to vyslovením nepřípustnosti preventivní restrukturalizace pro nepoctivý záměr. Samotné předchozí úspěšné využití preventivní restrukturalizace však není překážkou.

d) Poctivý záměr

Důležitým kritériem pro spuštění preventivní restrukturalizace v praxi bude absence nepoctivého záměru. Ten se zkoumá nejen na začátku preventivní restrukturalizace, ale kdykoli v jejím průběhu. Zákon přitom předjímá demonstrativně příklady, u kterých lze usuzovat na nepoctivý záměr. Mezi ně patří uvedení nepravdivých či neúplných údajů podnikatelem, využití individuálního či všeobecného moratoria k nespravedlivému poškození věřitelů či neposkytnutí součinnosti restrukturalizačnímu správci.

Průběh preventivní restrukturalizace

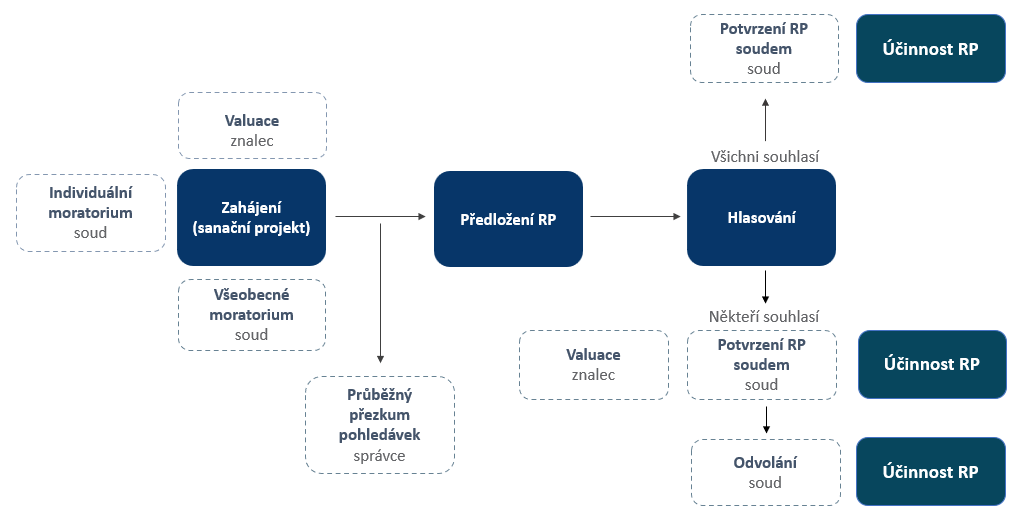

Tak jako neexistuje jeden životní příběh, není ani typizovaný průběh preventivní restrukturalizace. Přesto bych se pokusil vysvětlit a představit preventivní restrukturalizaci na pomyslném modelovém případě s vybranými odbočkami, které popisuji níže.

Přerušované čáry zobrazují kroky, které nemusí nastat. V ostatním se jedná o povinnou součást postupu preventivní restrukturalizace (komentáře vizte níže).

Úvodem je vhodné zmínit, že soudem je myšlen restrukturalizační soud. Tím je zásadně krajský soud, v jehož obvodu je obecný soud podnikatele.

Správcem je myšlen restrukturalizační správce. Oprávnění vykonávat činnost restrukturalizačního správce mají správci, kteří mají platné tzv. zvláštní povolení. V konkrétní věci jsou jmenováni restrukturalizačním soudem podle pořadí – neexistuje předjednaný restrukturalizační správce.

Dlužno uvést, že restrukturalizační správce má vždy konkrétní úlohu, a jeho role je tak odlišná od působení insolvenčního správce v rámci insolvenčního řízení. Restrukturalizační správce může být jmenován opětovně (vždy stejná osoba). Restrukturalizační soud jmenuje restrukturalizačního správce mimo jiné vždy poté, kdy mu podnikatel předloží k potvrzení restrukturalizační plán nepřijatý dotčenými stranami, kdy to navrhne většina dotčených stran, nebo v případě vyhlášení všeobecného nebo individuálního moratoria, považuje-li to soud za nezbytné pro účely ochrany zájmů věřitelů.

Zahájení preventivní restrukturalizace – sanační projekt

Preventivní restrukturalizace se zahajuje písemnou výzvou podnikatele k zahájení jednání o restrukturalizačním plánu dotčeným stranám (věřitelům). Součástí výzvy je sanační projekt jakožto první základní dokument – koncepční předstupeň restrukturalizačního plánu. Alternativně může podnikatel typicky z důvodu rozsahu bezplatně zpřístupnit sanační projekt způsobem umožňujícím dálkový přístup. Lze si představit, že již v tuto chvíli předloží podnikatel i restrukturalizační plán – není to však nutné a nebude to zpravidla ani časté.

Zákon definuje detailně náležitosti sanačního projektu. Nemá jít o formální dokument, který podnikatel přes noc připraví. Naopak bude potřeba věřitelům odkrýt celou řadu právně i ekonomicky relevantních údajů o závodu podnikatele (mimo jiné finanční plán, popis příčin finančních potíží, odhad hodnoty závodu apod.).

V rámci dalšího postupu je sanační plán klíčový mimo jiné i z důvodu krystalizování okruhu dotčených stran (věřitelů), jakož i těch, kteří nejsou dotčeni. Sanační plán musí obsahovat i seznam dotčených práv (co má být v podstatě předmětem restrukturalizace neboli změny) s tím, že podnikatel musí i výslovně uvést způsob plánovaného dotčení těchto práv. Typicky může podnikatel uvést, o jakou částku má být snížena pohledávka věřitele či po jakou dobu má trvat odklad splatnosti. Okruh dotčených stran (věřitelů) již zásadně nelze dále měnit – k tomu je potřeba souhlas většiny dříve uvedených dotčených věřitelů.

Aby bylo vůbec možné později ověřit, zda nebyli účelově opomenuti někteří věřitelé, musí sanační projekt obsahovat i vymezení nedotčených stran a jejich práv. Jedině takto lze přezkoumat v pozdější fázi, jak byly sestaveny skupiny věřitelů.

Ochranný nástroj podnikatele – všeobecné nebo individuální moratorium

V ideálním případě máme poctivého podnikatele, který hodlá řešit finanční potíže s předstihem, a osloví věřitele s návrhem konceptu řešení (tedy s již zmíněným sanačním projektem). Věřitelé však mají individuální práva, kterými mohou narušit vyjednávání o restrukturalizačním plánu, nebo dokonce zmařit jeho výsledek. Zákon tak z důvodu ochrany závodu podnikatele nabízí podnikateli možnost využití silného nástroje v podobě všeobecného nebo individuálního moratoria.[4]

Hlavním rozdílem mezi všeobecným a individuálním moratoriem je dopad opatření, časové využití a veřejnost. Všeobecné moratorium je obecné v tom, že se vztahuje na všechny dotčené strany či jinak kategoricky vymezené osoby. Z logiky věci je veřejné. Je možné jej využít až po zahájení preventivní restrukturalizace, tedy poté, co dojde k odeslání výzvy dotčeným stranám a přípravě sanačního projektu.

Individuální moratorium je neveřejné a je možné jej použít maximálně proti třem osobám, a to dokonce před zahájením preventivní restrukturalizace. V tomto kontextu je potenciál zneužití mimořádně vysoký. Podnikatel totiž nese minimální „náklady“ oproti přínosům, které může čerpat. Zatímco všeobecné moratorium předjímá již „náklad“ veřejnosti vyhlášení a přípravu sanačního projektu, individuální moratorium nezahrnuje nic z toho.

Aby nebyl tento nástroj zneužit, zákon předjímá několik významných omezení týkajících se využití obou typů moratoria, která byla přidána na základě pozměňovacího návrhu zákona. Podnikatel kupříkladu musí doložit existenci tzv. mezery krytí a prohlásit, že plnil povinnosti vůči veřejnému rejstříku. Uvedené předpoklady samy o sobě vyloučí zřejmě většinu podnikatelů.

Valuace

Vyhodnocení hodnoty závodu je klíčovou součástí každého mimoinsolvenčního, jakož i insolvenčního řešení. Má-li věřitel utrpět dotčení svých pohledávek, typicky odklad splátky či snížení výše pohledávky, posuzuje případné plnění oproti předpokládanému plnění v jiných alternativách.

V rámci preventivní restrukturalizace nemusí dojít na přípravu valuace, resp. znaleckého posudku. Záleží, zda je dosaženo plně shody nad restrukturalizačním plánem, resp. zda je případně podána námitka, která zpochybňuje ekonomickou otázky týkající se plnění na pohledávku věřitele. Proto je valuace v modelovém případu shora uvedena přerušovanou čarou.

Čeká-li rozumně podnikatel ohledně valuace spor, doporučoval bych iniciovat dobrovolně postup přípravy znaleckého posudku co nejdříve po zahájení preventivní restrukturalizace. Příprava znaleckého posudku totiž nepochybně zabere nemalý čas a je zbytečné čekat na konečnou fázi, kdy každý den bez preventivní restrukturalizace může být z pohledu cash-flow a jiných aspektů pro podnikatele bolestivý.

Restrukturalizační plán

S ohledem na komplexitu si restrukturalizační plán zaslouží samostatný komentář. Považuji za vhodné uvést, že jde o základní dokument, který sestavuje podnikatel a který vedle celé řady popisných informací vymezuje i právní postavení dotčených stran.

Obsahuje především souhrn restrukturalizačních opatření, mezi něž patří zejména restrukturalizace majetku, restrukturalizace závazků, restrukturalizace vlastního kapitálu nebo provozní změny.

Bude naprosto klíčové, jak se ustálí praxe. Restrukturalizační plán by měl být ve svém výsledku po právní stránce dodatek ke stávajícím smluvním ujednáním.

Zpochybňování pohledávek

Oproti insolvenčnímu řízení se nepředpokládá, že by pohledávky věřitelů byly předmětem robustního přihlašování či přezkumu. Zásadně platí, že pohledávky věřitelů podléhající preventivní restrukturalizaci jsou v takové výši, v jaké je označil podnikatel, a není třeba je jakkoli přihlašovat. S ohledem na riziko zneužití však není možné nechat podnikatele se na poli pohledávek pohybovat nekontrolovaně. Každá dotčená strana tak může navrhnout, aby byla přezkoumána spornost pohledávky nejen své, ale i jiné dotčené strany. Návrh je možné podat pouze do 15 dnů ode dne předložení sanačního projektu.

Tímto se zahájí kroky, kdy restrukturalizační soud uloží restrukturalizačnímu správci provést předběžný přezkum pohledávky v krátké časové periodě. Restrukturalizační správce si vyžádá podklady, vyhodnotí je a předloží vše soudu. Výsledkem může být označení spornosti pohledávky, což ji vylučuje z režimu preventivní restrukturalizace, čímž nemůže být jakkoli dotčena (například snížena co do výše). Jde mimo jiné o postup, který zabraňuje podnikateli uvádět nesprávné informace o pohledávkách věřitelů. Tento instrument tak má vylučovat i zařazování neexistujících pohledávek do preventivní restrukturalizace s cílem ovlivnit výsledek hlasování.

Hlasovací práva a věřitelé

Hlasovací práva jsou podobná jako v insolvenčním řízení. Na každou korunu pohledávky připadá jeden hlas. Nepřihlíží se však k hlasovacím právům spřízněných osob a společníků podnikatele. Spřízněné osoby jsou definovány mnohem šířeji, než jak je definována osoba blízká a koncern v rámci insolvenčního zákona.

V této souvislosti je třeba myslet na to, že některé pohledávky jsou z režimu preventivní restrukturalizace vyloučeny. Vyloučenými pohledávkami jsou kromě shora zmíněné sporné pohledávky označené v rámci předběžného přezkumu i především pracovněprávní pohledávky zaměstnance podnikatele či pohledávky věřitele na náhradu újmy způsobené úmyslným porušením právní povinnosti.

Věřitelé jsou pro účely hlasování rozděleni do skupin. V každé skupině mají být věřitelé se zásadně shodným právním postavením a se zásadně shodnými hospodářskými zájmy. Rozdělení dotčených věřitelů do jednotlivých skupin provede podnikatel v restrukturalizačním plánu, v němž se vždy uvede, podle jakých kritérií k rozdělení došlo. Odděleně od ostatních hlasovacích skupin tvoří samostatnou skupinu a) věřitel se zajištěnou pohledávkou, b) společníci podnikatele, c) spřízněné osoby, d) fyzické osoby, které nejsou plátci daně z přidané hodnoty.

Skupina dotčených věřitelů restrukturalizační plán přijala, jestliže se pro jeho přijetí vyslovily dotčené strany s nejméně tříčtvrtinovou většinou hlasů. Nezohledňuje se většina co do počtu věřitelů, ale pouze většina co do výše pohledávek.

Co se týče hlasování, může proběhnout na schůzi, mimo schůzi věřitelů či kombinací obou způsobů. Možnost je též uzavření zvláštní dohody mezi podnikatelem a věřiteli.

Přijetí restrukturalizačního plánu a jeho účinnost

Rozhodování o restrukturalizačním plánu je jedním z nejsložitějších témat preventivní restrukturalizace. Restrukturalizační soud zkoumá mimo jiné hlasovací práva, soulad s právními normami a je zde i prostor k podání námitek (výhrad) ze strany věřitelů.

Pro úvod se pokusím popsat základní možnosti.

Představme si, že se věřitelé vyslovili k návrhu restrukturalizačního plánu. Restrukturalizační plán mohli podpořit (i) všichni věřitelé, (ii) všechny skupiny věřitelů, avšak bez shody uvnitř skupin(y), či (iii) jedna či více skupin věřitelů, ale nikoli všechny skupiny věřitelů.

i. Podpora všech věřitelů

Stojí-li za restrukturalizačním plánem všichni věřitelé, restrukturalizační plán může nabýt účinnosti i bez potvrzení restrukturalizačního soudu. Za určitých okolností se však i zde může potvrzení vyžadovat. Proto se v modelovém průběhu shora objevuje přerušovaná čára u potvrzení soudem.

ii. Podpora všech skupin věřitelů, avšak bez shody uvnitř skupin(y)

Pokud všechny skupiny věřitelů restrukturalizační plán přijaly, avšak mezi věřiteli nebyl plný konsensus, musí restrukturalizační plán vždy potvrzovat restrukturalizační soud.

iii. Podpora jednou skupinou věřitelů

Soud může potvrdit restrukturalizační plán i v situaci, kdy byl přijat byť jen jednou skupinou věřitelů. Do posuzování však vstupuje více aspektů.

Námitky, odvolání proti restrukturalizačnímu plánu

Evropská směrnice, která byla předlohou pro zákon o preventivní restrukturalizaci, zakazuje, aby mělo odvolání automaticky odkladný účinek tak, jako je tomu běžné i v případě rozhodnutí insolvenčního soudu o reorganizačním plánu. Bylo tak třeba vymyslet způsob, jak na jednu stranu dodržet uvedený mantinel, a současně na druhé straně šetřit oprávněné zájmy osob mající proti restrukturalizačnímu plánu výhrady. Řada restrukturalizačních opatření, například změny v předmětu zajištění na oběžných aktivech, mohou mít těžko napravitelné dopady.

Převážilo tak řešení, kdy věřitel (dotčená strana) hlasující proti restrukturalizačnímu plánu, který podal námitky proti takovému plánu, může navrhnout, aby restrukturalizační soud v rozhodnutí o potvrzení restrukturalizačního plánu určil, že se provedení konkrétních restrukturalizačních opatření odkládá do doby nabytí právní moci rozhodnutí o potvrzení restrukturalizačního plánu. Restrukturalizační soud má návrhu vyhovět vždy, pokud by provedením restrukturalizačních opatření nebo zrušením rozhodnutí o potvrzení restrukturalizačního plánu odvolacím soudem hrozila této dotčené straně závažná a obtížně napravitelná újma. Použije se vyvratitelná domněnka, že taková újma hrozí v případě zásahu do některého z práv zajištěného věřitele.

Jinými slovy řečeno, restrukturalizační plán může nabýt účinku i v případě, kdy jsou proti němu vzneseny výhrady. Mohou se tak stát velmi těžko řešitelné situace, dojde-li ze strany odvolacího soudu ke změně či zrušení rozhodnutí soudu prvního stupně.

Namísto závěru

Nebudu v obecné/teoretické rovině hodnotit obsah zákona, na to je zajisté příliš brzy. Co si nicméně od uvedení zákona do praxe slibuji, je zlepšení kultury insolvenčního prostředí u nás, včetně větší podpory pro hledání včasného řešení finančních potíží podnikatelů.

Více než právní detail zákona bude klíčové, jak se k zákonu postaví odborná veřejnost – soudci, restrukturalizační správci, znalci, advokáti a jiní odborníci. Zákon je významně spojen s ekonomickým pojetím. Jsem přitom rád, že i Centrum restrukturalizace a insolvence Harryho Pollaka při Vysoké škole ekonomické v Praze přispívá k rozšiřování povědomí v této právní oblasti.

A příště již na konkrétní témata.

Mgr. Petr Sprinz, Ph.D., LL.M.,

společník RESOLV, advokátní kanceláře, s.r.o.,

rozhodce a člen Centra restrukturalizace a insolvence Harryho Pollaka

[1] Příspěvek vyšel v původním znění v říjnovém čísle Konkursních novin.

[2] Pro účely tohoto seriálu budu dále používat jen výraz „podnikatel“.

[3] Je třeba dodat, že zákon o preventivní restrukturalizaci nevyžaduje doložení tzv. mezery krytí podle insolvenčního zákona, jak předjímaly předchozí verze návrhu. Nicméně doložení mezery krytí je potřeba pro využití individuálního či všeobecného moratoria.

[4] Tomuto tématu budu věnovat samostatný příspěvek z důvodu složitosti, jakož i významu. V obecné míře však tento nástroj blízký moratoriu podle insolvenčního zákona umožňuje mimo jiné zakázat věřiteli realizaci zajištění či provedení exekuce, podání věřitelského insolvenčního návrhu anebo donutit druhou smluvní stranu dodávat služby (například elektřinu) v rámci dosavadních podmínek navzdory existujícímu dluhu. Nepochybně tak jde o silný nástroj v rukách podnikatelů.

© EPRAVO.CZ – Sbírka zákonů, judikatura, právo | www.epravo.cz

Mgr. Petr Sprinz, Ph.D., LL.M. 21.11.2023